自分自身、家族や親族のために、信託する財産を一定の枠組みの中で管理活用することを目的とした信託のことをいいます。自分自身や家族の生活を守り、次世代の家族等へ財産を引き継ぐことを目的とした信託でもあります。

具体的には、高齢者や障害者を支援する信託、配偶者や自分自身の生活及び福祉のための信託、事業承継のための信託などがあります。

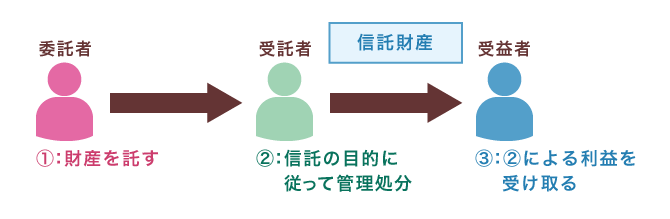

信託とは

(1)委託者(任せる人)が信託契約や遺言などによってその信頼できる人(任される人)に

対して、土地や金銭などの財産を移転し、

(2)委託者が設定した信託の目的に従って、受託者が信託の利益を受ける者(受益者)のために

その財産の管理・処分をなすことをいいます。

対して、土地や金銭などの財産を移転し、

(2)委託者が設定した信託の目的に従って、受託者が信託の利益を受ける者(受益者)のために

その財産の管理・処分をなすことをいいます。

信託の特徴

信託の特徴としては、以下の3つが挙げられます。

(1)委託者から受託者に財産が移転すること

信託を受けた財産(信託財産)は、受託者名義になりますが受託者の固有の財産には

なりません。

また、委託者の財産とは切り離して管理される特殊な財産となります。

(2)受託者が管理処分権限を有するものの、その権利義務の規制がなされていること

受託者には広範囲の財産の管理処分権限があるため、その濫用を防止するための義務が

課せられています。

(3)受益者の権利義務が明確にされ、受益者保護が徹底されていること

受益者は受託者を監督する権限を有します。

成年後見制度とは異なり家族のための

財産活用が可能

財産活用が可能

成年後見制度は法律で厳格に規制が定められており、本人の財産を家族のために活用することは非常に困難です。一方、信託では信託の目的の範囲内であれば、自由に財産を運用し家族のためにも活用することが可能です。

負担付遺贈と比較して生活費等の給付

確保がし易い

確保がし易い

認知症高齢者の生活や知的障害者などの親が死亡した後の問題解決のために、受遺者に相応の財産を相続させる代わりに残される認知症高齢者や知的障害者の生活の支援を負担させるという負担付遺贈を利用する方法が多くとられてきました。

もっとも、残念なことに受遺者が面倒を見なくなるケースも少なくありません。このような場合、家庭裁判所に対し負担付遺贈にかかる遺言を取り消す申立てをすることが可能ですが、この申立ては相続人に限定されています。したがって、負担付遺贈によって利益を受ける人が相続人でない場合には無意味となります。

これに対し、信託では信託の目的に従って、受託者による確かな財産管理と受益者への生活費等の給付を確保することが可能です。

もっとも、残念なことに受遺者が面倒を見なくなるケースも少なくありません。このような場合、家庭裁判所に対し負担付遺贈にかかる遺言を取り消す申立てをすることが可能ですが、この申立ては相続人に限定されています。したがって、負担付遺贈によって利益を受ける人が相続人でない場合には無意味となります。

これに対し、信託では信託の目的に従って、受託者による確かな財産管理と受益者への生活費等の給付を確保することが可能です。

弾力的な事業承継のスキーム組みが

可能

可能

創業者である親が高齢となり、代表権は子である後継者に譲ったものの株式の大半を創業者が保有している場合に、議決権の行使は創業者自らが行い、同人が認知症になった場合には受託者が議決権を行使するといった信託を設定することが可能です。

また、後継者が決まっていない場合に、一時的に妻に事業を任せることにし、その後、後継者が決まった場合にはその後継者に事業を承継させるといった信託を設定することも可能です。

また、後継者が決まっていない場合に、一時的に妻に事業を任せることにし、その後、後継者が決まった場合にはその後継者に事業を承継させるといった信託を設定することも可能です。

信託は、そもそも信託を選択すべき事案なのか、設定方法や支援を必要とする受益者の要請や、委託者の希望等を総合的に考慮した上で、スキームを組む必要があります。また、信託の目的が達成できるように財産の管理運用等についての条項を細かく定める必要があるため、法律専門家の助言は不可欠ですのでご相談ください。

さらに、信託は財産の移転を伴うため、課税リスク等についても考慮する必要があり、公認会計士や税理士の助言も不可欠です。

さらに、信託は財産の移転を伴うため、課税リスク等についても考慮する必要があり、公認会計士や税理士の助言も不可欠です。